发布日期:2026-04-27 15:42点击次数:

山西汾酒(600809.SH)将于2026年4月30日公布2026年一季报。

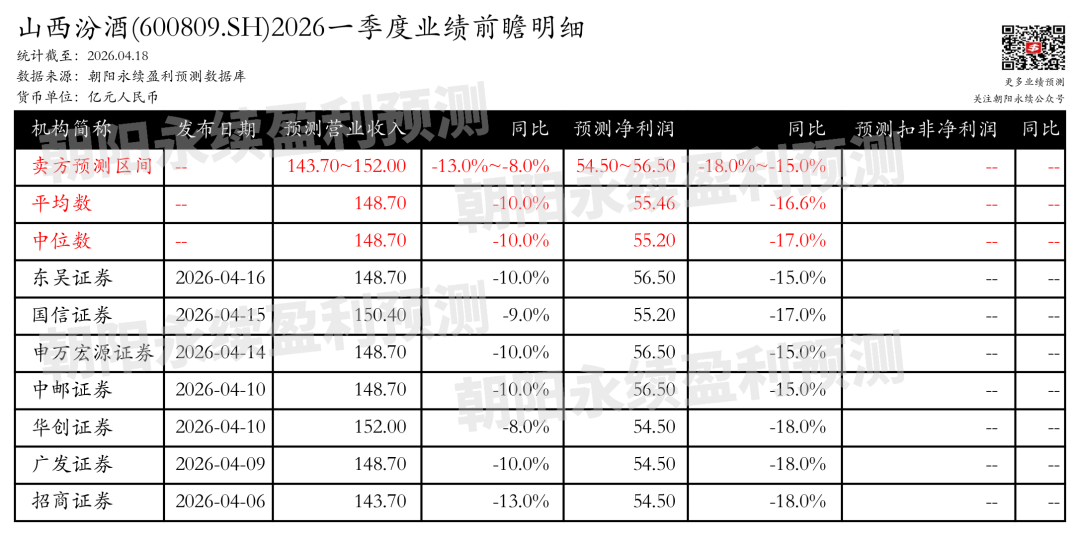

]article_adlist-->2. 山西汾酒一季度业绩预期怎么样?截至2026年04月18日,根据朝阳永续季度业绩前瞻数据:

预测营业收入143.70~152.00亿元,同比变动-13.0%~-8.0%;预测净利润54.50~56.50亿元,同比变动-18.0%~-15.0%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

3. 山西汾酒最新卖方观点

]article_adlist-->兴业证券认为:山西汾酒在行业调整期展现出经营韧性,通过管理优化、产品创新和渠道效率提升构建竞争壁垒。公司基本面和景气度保持行业领先,预计2026年上半年报表将步入出清,市场无需过度忧虑。市场端动销稳健,重视渠道质量,报表端预计上半年出清释压。内部管理持续改善,全方位提效升级,营销提效,生产协同提效,人才管理机制优化升级。行业调整期保住基本盘不变,灵活布局产品线,重点布局四大产品线,形成四轮驱动发展模式。深耕环山西市场,持续推动全国化2.0战略,逐步实现全国2800多个县级市市场的全覆盖,全面完善全国化布局。

分业务来说:

1)渠道质量重视:公司在行业调整阶段更务实稳健,强调经销商考核数量与质量并重,通过后置年度奖模式稳价盘,实现厂商互利共赢。

2)产品线布局:重点布局四大产品线,形成四轮驱动发展模式,中高端产品销量实现稳定增长,有效扫码终端幅度增长,餐饮终端拓展成效显著。

3)全国化2.0战略:行业调整期省内市场表现稳定,通过产品升级获取增量,省外增量短期仍依赖玻汾与青花20,推动玻汾向老白汾升级,核心单品持续去推,逐步实现全国2800多个县级市市场的全覆盖。

中银国际认为:山西汾酒作为山西省内龙头白酒企业,近两年全国化布局进展顺利,3季度业绩稳健,优于行业平均。2025至2030年,公司进入汾酒复兴纲领的第二阶段,调整营销模式,从“渠道思维”转向“用户思维”,以青花30及其组合、青花20、玻汾、老白汾为核心产品,全国化大单品青花20、玻汾增速快,省外市场营收增长迅速。公司直销、团购、电商渠道营收同比增长124.9%,表现亮眼。面对行业调整周期,公司多价格带产品体系优势显现,预计25至27年归母净利分别为118.0、124.5、135.4亿元,同比增速分别为-3.6%、+5.5%、+8.8%。

(注:本文内容基于朝阳永续AI技术生成,文中相关盈利预测数据均来自朝阳永续盈利预测数据库)

风险提示:本文所示数据或案例仅供参考之用,不能作为未来投资依据。投资股票有风险,市场波动、公司业绩、政策因素等都可能导致股票价格波动。请您在投资前充分了解相关信息,并根据自身的风险承受能力做出投资决策。

更多业绩前瞻数据问答、前瞻及诊断,立即使用AI小二: ]article_adlist--> 网页端:ai.go-goal.com

网页端:ai.go-goal.com PC&App端:点击左下角“阅读原文”

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP